3. Риски заемщика

3.1 Опросник

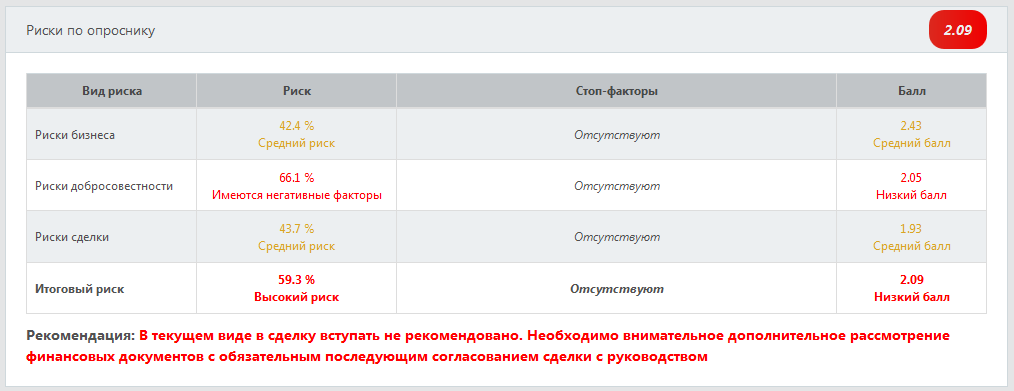

Система комплексной оценки рисков заемщика/принципала включает оценку рисков по опроснику. Опросник содержит

вопросы из трех категорий:

- Риски бизнеса

- Риски добросовестности

- Риски сделки

Каждая категория включает от 7 до 15 вопросов с вариантами ответов. На каждый вопрос указывается только один ответ.

Каждый ответ имеет свой балл, а каждый вопрос – свой вес.

В результате взвешенного суммирования баллов за вопросы выводится общий балл, для значений которого установлены

границы «зеленой», «желтой» и «красной» зон. Эти границы рассчитаны

с использованием специальных методов статистического анализа накопленных ответов на вопросы опросника для множества компаний.

Ответы на некоторые вопросы опросника (например, срок работы на рынке, наличие лицензий и т.п.) могут быть

заполнены автоматически на основе имеющейся информации о заемщике. Другие вопросы (например, бенефициары бизнеса,

полнота предоставленных клиентом документов и т.п.) заполняются сотрудником.

В результате скоринга по опроснику вычисляется итоговый балл (от 0 до 5) и рекомендация по сделке (одобрить, отклонить,

запросить дополнительные документы и т.д.). Итоговый балл по опроснику выводится в правом верхнем углу

блока «Риски по опроснику» на вкладке «Заключение».

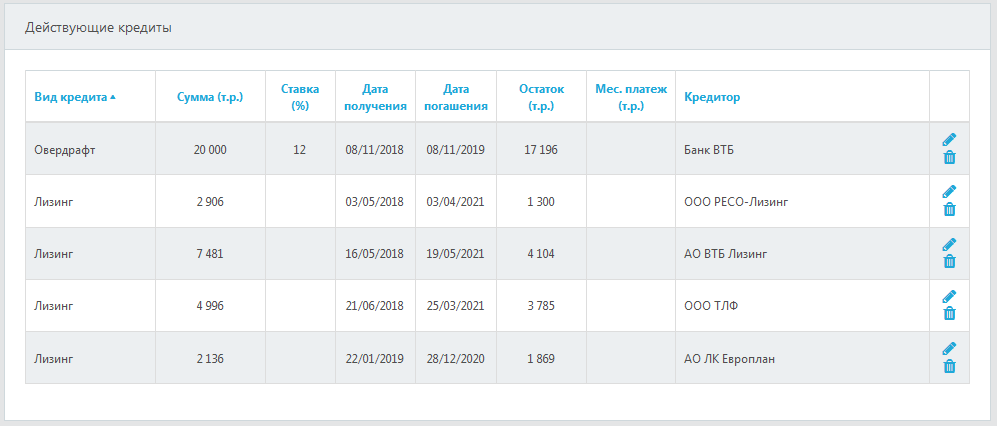

3.2 Финансовые и нефинансовые проверки заемщика и контрагентов

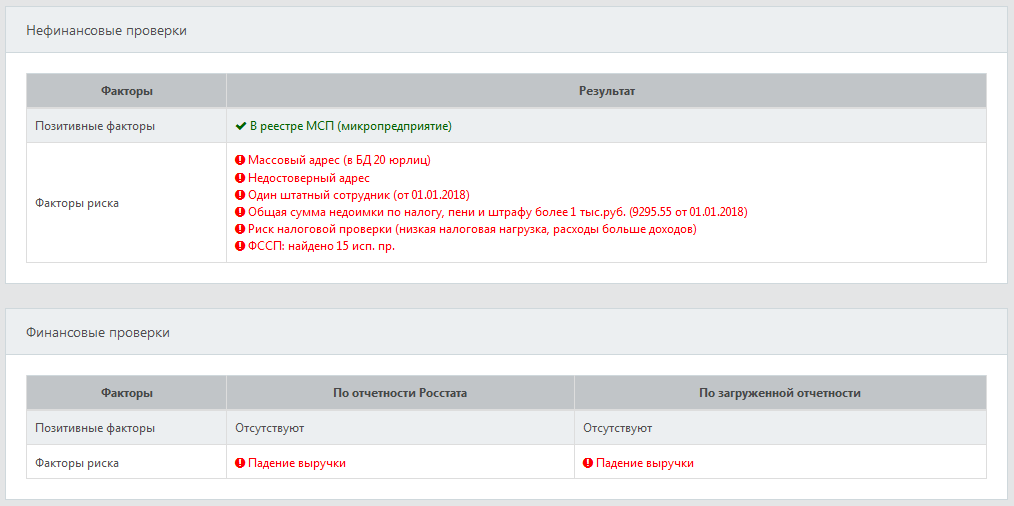

Нефинансовые проверки заемщика/принципала проводятся на основе информации ФНС и гос. реестров. Проверка проводится

более чем по 50 критериям, включая проверку руководителя/учредителей в реестре дисквалифицированных лиц,

регистрацию по массовому адресу, наличие руководителя в реестре массовых руководителей, прежнее руководство

ликвидированными компаниями, предоставление налоговой отчетности, недоимки по налогам, наличие процедуры банкротства,

риски налоговой проверки, наличие в реестре недобросовестных поставщиков, блокировки счетов, наличие исполнительных

производств, наличие арбитражей и пр.

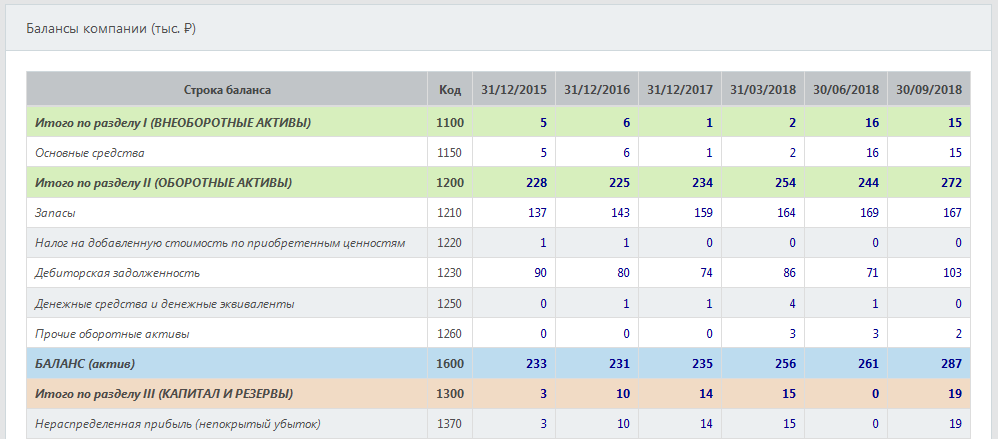

Финансовые проверки проводятся на основе данных бухгалтерской (финансовой) отчетности более чем по 10 финансовым критериям,

среди которых высокий чистый убыток, отрицательный собственный капитал, отсутствие внеоборотных активов и запасов,

падение выручки и пр.

Результаты финансовых и нефинансовых проверок заемщика/принципала приводятся

на вкладке «Заключение».

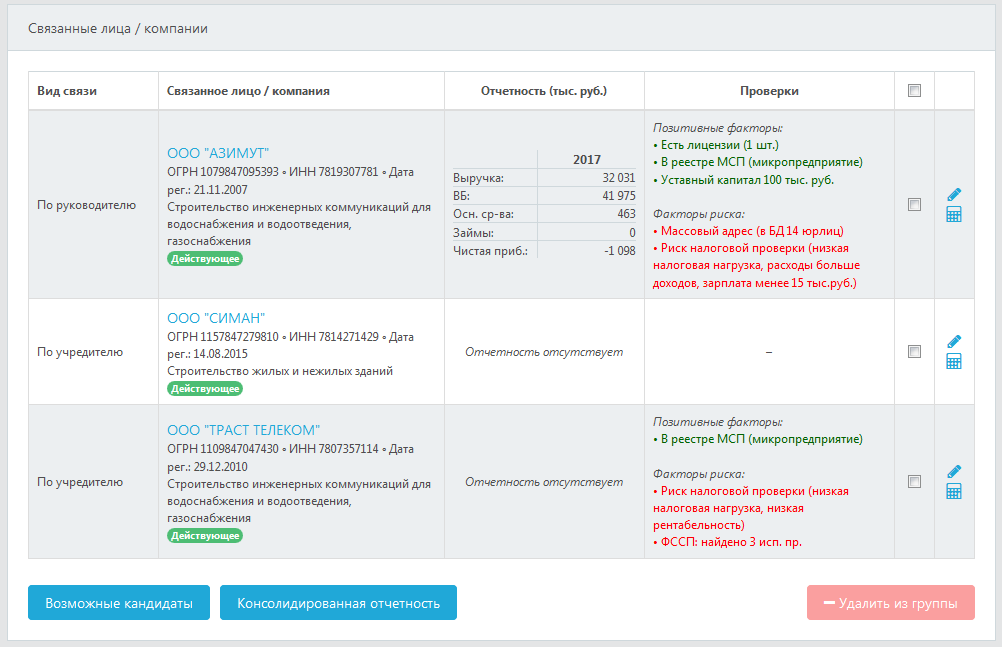

Финансовые и нефинансовые проверки проводятся также для всех компаний, входящих в группу, и контрагентов.

Результаты проверок компаний группы приводятся в таблице на вкладке «Группа»,

результаты проверок контрагентов – в таблице на вкладке «Контрагенты».

3.3 Статистический скоринг заемщика и контрагентов

Статистический скоринг заемщика/принципала проводится на вкладке «Заемщик» меню «Риски» панели слева.

Для скоринга необходимо указать даты (годовые или квартальные), на которые имеется финансовая отчетность (Росстата

или загруженная) и выбрать скоринговые модели. По умолчанию для скоринга используются данные за последние

два отчетных периода.

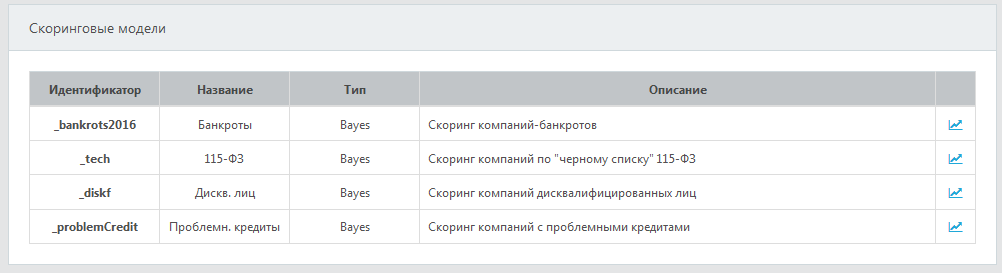

В системе DaMIA-Кейс используется 4 скоринговые модели:

- Скоринг компаний-банкротов

- Скоринг компаний по "черному списку" 115-ФЗ

- Скоринг компаний дисквалифицированных лиц

- Скоринг компаний с проблемными кредитами

Подробное описание скоринговых моделей DaMIA приведено

здесь.

С использованием функций системы

DaMIA-Скоринг,

возможно построение собственных скоринговых моделей,

обученных на исторических данных о заемщиках, накопленных Вашей организацией.

При необходимости статистического анализа данных и разработки скоринговых моделей обращайтесь по адресу

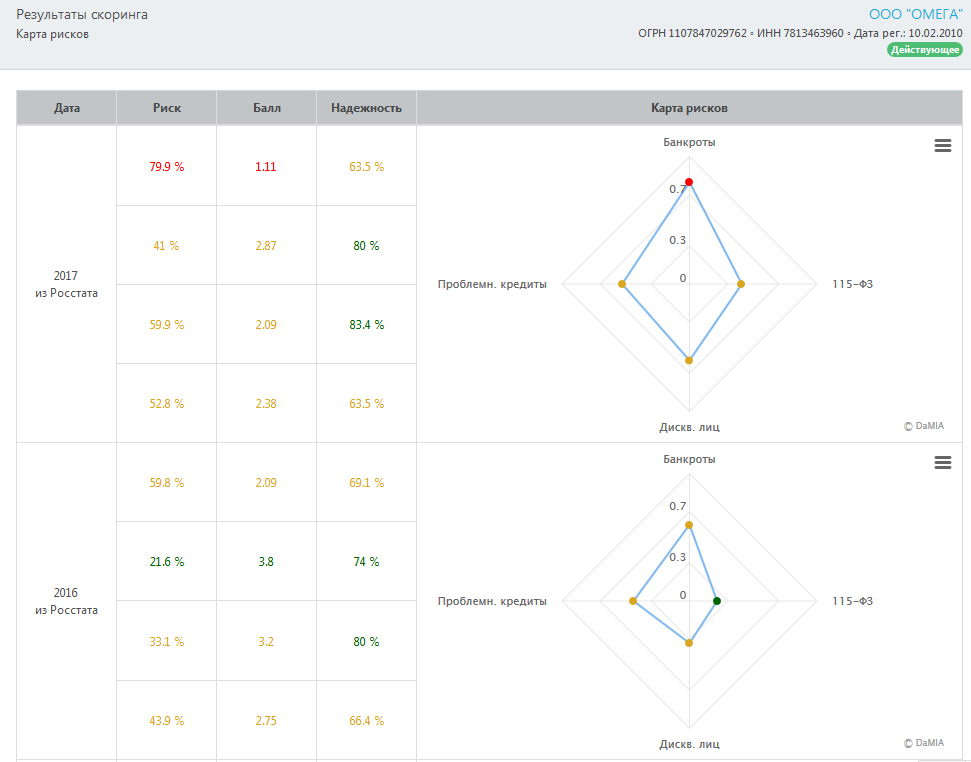

Результаты скоринга представлены в виде скоринговых карт.

На скоринговых картах показаны риски по каждой из скоринговых моделей. Для «хороших» компаний значения по всем осям

будут расположены вблизи нуля, для «плохих» – вблизи единицы.

Для рассматриваемого заемщика ООО "Омега" (ОГРН 1107847029762, ИНН 7813463960) по данным отчетности 2017 года

обнаружен высокий риск банкротства (красная зона),

по остальным скоринговым моделям – риск средний (желтая зона).

В таблице слева от скоринговых карт приводятся численные значения рисков, скоринговых баллов и надежностей

рассчитанных значений.

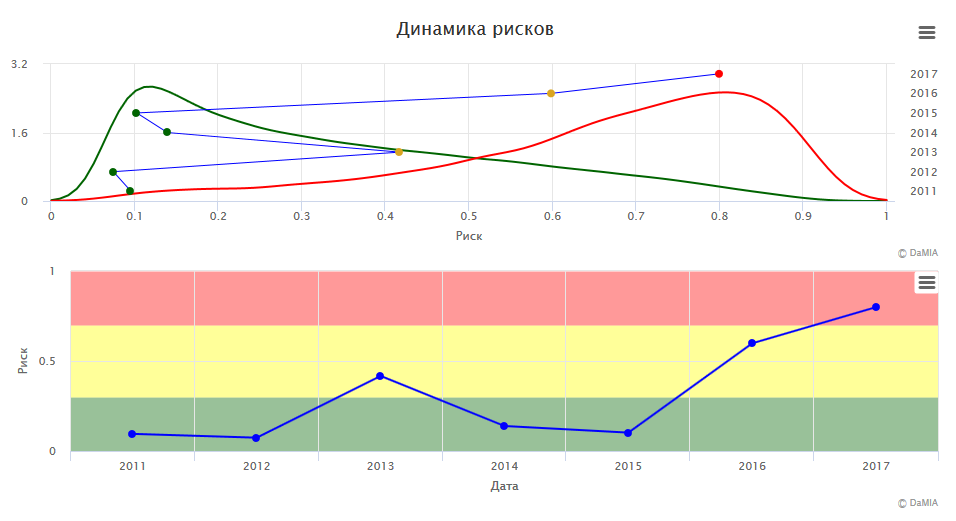

Чтобы посмотреть на динамику рисков, рассчитанных с помощью конкретной скоринговой модели, нужно нажать на иконку

с рядом с моделью в блоке «Скоринговые модели».

Далее в открывшемся окне выбрать, по каким данным (Росстата или загруженным) проводить скоринг. В результате выводится

график зависимости риска в соответствии с выбранной скоринговой моделью от времени.

Пример графика динамики риска банкротства для компании ООО "Омега" приведен ниже.

Из графика видно, что в целом имеется положительная динамика риска банкротства. Если в 2011–2015 годах риски

были относительно невысокими, то в 2016 году риск находится уже в верхней части желтой зоны, а в 2017 году риск

перешел в красную зону. Такая динамика должна насторожить риск-аналитиков при формировании заключения

о выдаче заемщику кредита или поручительства.

В блоке «Показатели» можно посмотреть, какие именно факторы привели к такой динамике риска банкротства.

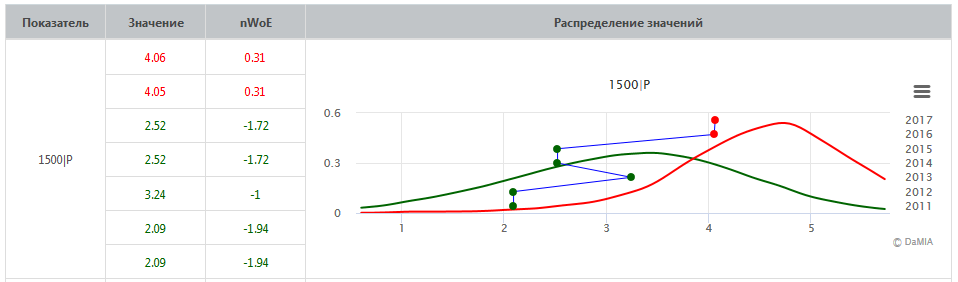

Показатели, использованные при оценке риска, перечисляются в таблице. Для каждого из них приводятся рассчитанное значение и

nWoE (negative Weight of Evidence), а также график динамики значений показателя,

наложенный на распределения этого показателя среди

«плохих» (в данном случае – банкротов) и «хороших» компаний.

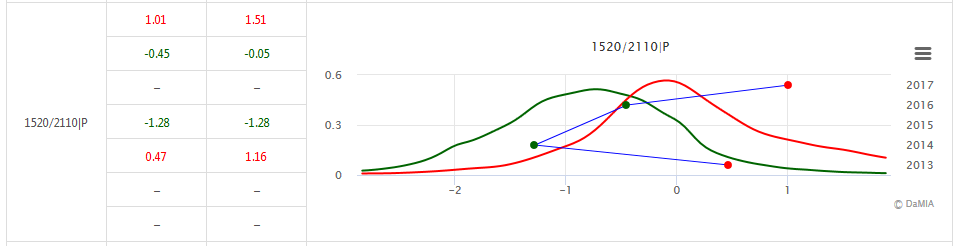

Например, значения показателя 1500 (Краткосрочные обязательства) в течение 2011–2015 годов находилось в зеленой

зоне, а в 2016 и 2017 годах перешли в красную зону. Многие показатели (например, 1520/2110) в период 2014–2017 годы

демонстрируют негативную динамику с переходом nWoE из зеленой в красную зону.

nWoE характеризует, насколько данное значение показателя характерно для «хороших» компаний и нехарактерно

для «плохих» компаний и наоборот. Чем выше значение nWoE, тем в большей степени значение показателя

характерно для «хороших» компаний. Если nWoE близко к нулю, то соответствующее значение показателя

равновероятно как для «хороших», так и для «плохих» компаний. Подробнее про интерпретацию

nWoE и способ его расчета рассмотрено в

статье.

Расчет аналогичных статистических рисков для контрагентов (поставщиков и покупателей) заемщика/принципала

проводится на вкладке «Контрагенты» меню «Риски».

3.4 Статистический риск дефолта

Статистический риск дефолта вычисляется в соответствии со скоринговой моделью, обученной на финансовых данных компаний,

по которым произошли дефолты. Принцип работы скоринговой модели дефолта аналогичен принципу работы других моделей,

используемых в системе DaMIA-Кейс (модели банкротства, попадания в "черный список" 115-ФЗ, дисквалификации учредителя и

проблемности кредитов). В результате работы скоринговой модели дефолтов формируется риск дефолта (0 – низкий риск,

1 – высокий риск).

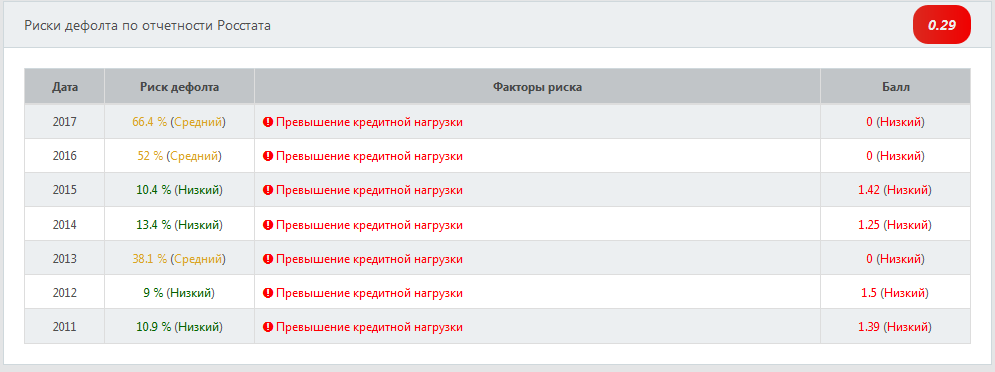

Скоринговый балл дефолта формируется после проверки списка стоп-факторов. За каждый сработавший стоп-фактор

начисляется штраф, снижающий скоринговый балл на определенную величину. Статистические риски дефолта,

сработавшие стоп-факторы и скоринговые баллы для каждого отчетного периода представлены в таблице в блоках

«Риски дефолта по загруженной отчетности»

и «Риски дефолта по отчетности Росстата» на вкладке «Заключение».

Примеры стоп-факторов: превышение кредитной нагрузки, годовой убыток, отрицательный собственный капитал и пр.

В правом верхнем углу блока выводится итоговый скоринговый балл дефолта, рассчитанный по совокупности периодов.